青色申告といえば、個人事業主(フリーランス)が活用するイメージがありますが、法人でも青色申告することは可能です。

国税庁ホームページでも法人税における青色申告の普及率は98%に及ぶと解説されているとおり、法人にとって青色申告は一般的なものと言えます。

法人の青色申告では、個人事業主とは違いますので、注意が必要です。

1. 法人の場合

1.法人の青色申告とは

青色申告は、確定申告の種類の1つで、所得税を正しく納税するために行う申告納税制度のことです。青色申告では、会計期間1年間に生じた所得金額を計算するために、収入金額や必要経費に関する日々の取引状況を記録した複式簿記の帳簿が必要になります。加えて、それらに伴う書類を保存する必要があります。

2.青色申告承認申請書の提出時期

青色申告の承認申請書は設立から3ヶ月を経過した日、又は第1期の事業年度終了の日のいずれか早い日の前日までに提出しなければなりません。

すでに会社を設立している場合は、事業年度開始日の前日までに提出する必要があります。

例えば、3月決算の会社を4月1日に設立した場合、青色申告の承認申請書の提出期限は、6月30日までとなります。

3.法人の青色申告のメリット

- 欠損金の繰越控除

- 欠損金の繰戻還付

- 少額減価償却資産の取得価額の損金算入の特例

- 特別償却または税額控除

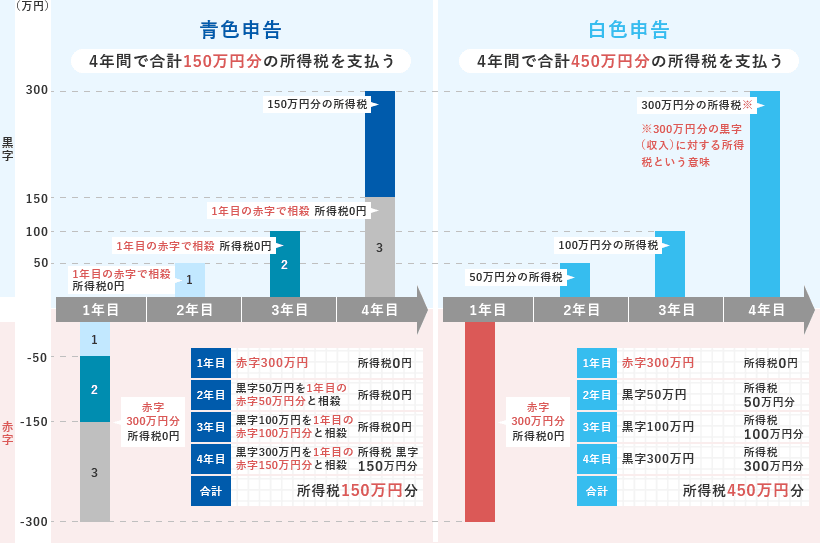

欠損金の繰越控除

ある事業年度に「欠損金」が生じた場合、翌年以後の最長10年にわたって”将来の黒字”と相殺できる制度です。

欠損金とは、法人税を計算する基礎となる所得金額がマイナス(=益金-損金)の状態であり、税務上の赤字のことを言います。

適用要件

- 欠損金が生じた事業年度に「確定申告書(青色申告)」を提出している

- その後の各事業年度に連続して「確定申告書(青色申告または白色申告)」を提出している

例えば、ある事業年度に1,000万円の繰越欠損金が発生したとします。

そして、翌年に600万円の黒字が発生した場合は、1,000万円のうち600万円を相殺して所得金額をゼロにできます。

| 利益 | 所得 | 法人税 | |

|---|---|---|---|

| 1年目 | -1,000万円 | 0円 | 0円 |

| 2年目 | 600万円 | 0円 (繰越欠損金残高400万円) | 0円 |

| 3年目 | 500万円 | 100万円 (繰越欠損金残高0円) | 30万円 |

| 4年目 | 500万円 | 500万円 (繰越欠損金残高0円) | 150万円 |

※実効税率30%として法人税を計算

欠損金の繰越控除を活用すれば、大きな赤字が発生した場合でも翌年以降の黒字と相殺して税金の負担を下げることが可能です。

大企業は繰越控除に制限がある

中小企業であれば、欠損金は翌年以降に全額控除できます。

しかし、資本金1億円以上の大企業については、欠損金の繰越控除に制限が設けられているので注意しましょう。

次は、資本金と事業年度ごとの欠損金の繰越控除の条件となります。

| 平成28年 | 平成29年 | 平成30年 | ||

|---|---|---|---|---|

| 大企業 (資本金1億円超) | 控除限度額 | 60% | 55% | 50% |

| 控除期間 | 9年 | 10年 | ||

| 中小企業 (資本金1億円以下) | 控除限度額 | 100% | ||

| 控除期間 | 9年 | 10年 |

大企業の場合は、欠損金が生じた場合であっても50%までしか翌年以上に繰り越せないということですね。

欠損金の繰戻還付

ある事業年度に「欠損金」が生じた場合、前期に支払った税金を還付できる制度です。

翌年以降も業績の赤字が見込める場合は、先ほど解説した「欠損金の繰越控除」より「欠損金の繰戻還付」を活用するほうが良いでしょう。

適用要件

- 資本金1億円以下の法人(資本金1億円以下でも資本金5億円以上の法人の100%子会社である場合は適用不可です。)

- 還付を受ける事業年度から欠損金が生じた事業年度まで連続して「確定申告書(青色申告)」を提出している

- 確定申告書と同時に「欠損金の繰戻しによる還付請求書」を提出している

還付金額の計算方法は、次のとおりです。

還付金額 = 還付所得事業年度の法人税額 ×(欠損事業年度の欠損金額(※)÷ 還付所得事業年度の所得金額)

※法人が還付金額の計算の基礎として還付請求書に記載した金額が限度となります。また、分母の金額が限度になります。

例えば、今期に500万円の欠損金が発生。

前期は、所得金額800万円、法人税額120万円だった場合、還付金額は次のようになります。

還付金額 = 120万円 ×(500万円 ÷ 800万円)= 75万円

欠損金の繰戻還付の活用により前期に支払った法人税の一部である75万円が戻ってきました。

大きな赤字で資金繰りが悪化した場合、すぐに還付を現金で受けられるのは大きなメリットですね。

使い切れない場合は「欠損金の繰越控除」が可能

欠損金の繰越還付では、前期の所得金額が上限となっています。

例えば、前期の所得金額500万円、今期の欠損金額800万円だった場合、繰越控除の還付として500万円を活用可能です。

残り300万円(= 800万円 - 500万円)については、欠損金の繰越控除として翌年以降10年間にわたって所得金額から相殺できます。

4.少額減価償却資産の取得価額の損金算入の特例

少額減価償却資産の取得価額の損金算入の特例とは、取得価額30万円未満の減価償却資産を購入した場合、一定の要件のもとに一括で経費に計上できる特例です。

通常、取得価額10万円未満で一括償却できますが、特例を利用すれば高額な減価償却資産もその年に経費として全額を計上できるようになります。

適用要件

- 中小規模の法人または個人事業主・フリーランス

- 事業用に取得すること

- 青色申告書を提出していること

- 法人の場合は連結法人には該当せず「資本金額または出資金額が1億円以下の法人」かつ「常時雇用人数が500人以下の法人」であること

- 年間300万円以内であること

注意が必要となるのは、この特例を適用できるのは年間300万円以内という点です。

例えば、パソコン(1台20万円)を20台を購入する場合、一括で経費計上できるのは15台まで(20万円 × 15台 = 300万円)となります。

残りの5台については、減価償却資産として法定耐用年数の4年に分けて分割して経費に計上しなければなりません。

5.特別償却または税額控除

| 中小企業経営強化税制 | 中小企業の生産性の向上を後押しすることを目的に設備投資の税制優遇を行う制度です。資本家1億円以下の法人であれば「生産性工場設備」または「収益力強化設備」の購入により「全額を即時償却」または「取得価額10%の税額控除(法人税額の20%が上限)」を受けることができます。 |

|---|---|

| 地域未来投資促進税制 | 地域経済を牽引する事業を促進することを目的に人材支援や設備投資の減税措置などを行う制度です。先進的な事業に必要な設備投資に対して「最大50%の特別償却」または「最大5%の税額控除」を受けることができます。 |

| 地方拠点強化税制 | 地方創生を応援することを目的として法人税の減税措置を行う制度です。本社機能を東京23区から地方に移転、地方に本社機能の強化・拡充する企業が対象です。建物等の取得に対して「最大25%の特別償却」または「最大7%の税額控除」、新たな従業員の雇用に対して「1人あたり最大90万円の税額控除」を受けることができます。 |

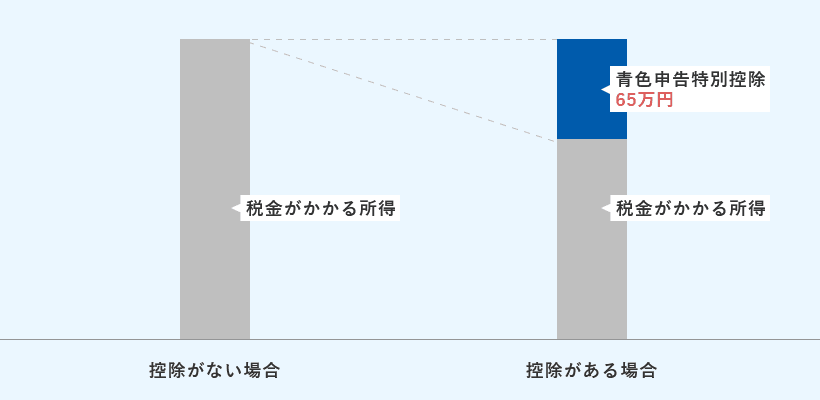

6.法人には青色申告特別控除がない

個人事業主(フリーランス)の青色申告には、青色申告特別控除65万円の税制優遇があります。

これは、事業活動で得た所得を減らして、税金の負担を減らせる特典です。

※2020年(令和2年)分の確定申告から青色申告特別控除65万円を適用するには「e-Taxによる申告(電子申告)」「電子帳簿保存」のいずれかの要件を満たさなければなりません。

実際、青色申告特別控除65万円を「なし」「あり」で税金の比較すると、次のとおりです。

| 青色申告特別控除なし | 青色申告特別控除あり | |

|---|---|---|

| 事業所得 | 500万円 | 500万円 |

| 基礎控除 | −48万円 | −48万円 |

| 青色申告特別控除 | 0円 | −65万円 |

| 課税所得 | 462万円 | 397万円 |

| 所得税 | 25万2,100円 | 18万3,500円 |

| 住民税 | 34万9,800円 | 29万1,000円 |

| 合計 | 60万1,900円 | 48万4,500円 |

※青色申告特別控除なしでは、国民年金199,320円、国民健康保険料442,186円として計算しています。

※青色申告特別控除ありでは、国民年金199,320円、国民健康保険料380,176円として計算しています。

事業所得は500万円と全く同じですが、青色申告特別控除65万円を適用することで「税金」の合計負担額が12万7,400円も減りました。

青色申告特別控除があるかどうかで税金の負担額が大きく変わってくることが分かります。

7.法人の青色申告が取り消されるケース

法人の青色申告を適用により「税制優遇」を受けることが可能です。

しかし、一旦は、青色申告の承認を受けた場合でも、

- 税務調査時に帳簿書類を提示しない

- 税務署長の支持に従わない

- 帳簿書類について隠蔽、仮装等の事実が確認された

- 2事業度年連続して期限内に申告書の提出がない

などに該当する場合は、青色申告が取り消される可能性があるので注意しましょう。

8.まとめ

会社設立(法人成り)をしたのであれば、確定申告は「青色申告」を選択をしましょう。

本記事で紹介したとおり、赤字を最大10年にわたって翌年以降に繰り越せる「欠損金の繰越控除」をはじめとして、税金の負担を減らすための各種税制優遇を受けることが可能です。

ただし、青色申告にした場合は「複式簿記」で記帳をしなければなりません。

複式簿記は、青色申告の承認申請書を提出しなかった場合に適用される「白色申告」の単式簿記と比べれば、専門的な知識と”手間”がかかります。

しかしながら、最近は、便利な会計ソフトが登場したり、法人であれば経理担当者や顧問税理士がいる可能性が高いことから、そこまで大きなデメリットにはならなくなりました。

実際、法人の青色申告の普及率が98%を超えていることから、よほどの理由がない限りは、青色申告で確定申告すると良いでしょう。

2. 個人事業主との場合

個人事業主やフリーランスで収入を得たら、必ず対応しなければならない確定申告。「青色申告がお得」という話は聞いたことがあっても、具体的にどのようなメリットがあるのかわからない人も多いのではないでしょうか。

ここでは、青色申告のメリットや対象者の他、申請手続きの方法について解説します。

1.個人事業主の青色申告とは

青色申告は、確定申告の種類の1つで、所得税を正しく納税するために行う申告納税制度のことです。青色申告では、1月1日から12月31日までの1年間に生じた所得金額を計算するために、収入金額や必要経費に関する日々の取引状況を記録した複式簿記の帳簿が必要になります。加えて、それらに伴う書類を保存する必要があります。

事前に手続きを行った上で一定の水準を満たす場合は、不動産や事業等から生ずる所得から最大65万円が控除されたり、家族の給与を経費扱いにできたりといったメリットがある青色申告を利用することができるのです。

白色申告との違い

確定申告には青色申告の他に「白色申告」というものがあります。白色申告は、複式帳簿による帳簿の必要がないなど青色申告よりも対応が簡単ですが、節税メリットがありません。

以前は収入が300万円未満であれば記帳や帳簿保存の義務はありませんでしたが、2014年度からは収入が300万円以下の事業者にも記帳や帳簿保存が義務づけられるようになりました。そのため、かかる手間は青色申告とあまり変わらなくなったにもかかわらず、節税メリットの違いだけが際立つようになりました。

| 青色申告 | 白色申告 | |

|---|---|---|

| 帳簿のつけ方(記帳方式) | 原則として複式簿記(「借方」と「貸方」の両方を記帳していく方式) | 単式簿記 |

| 確定申告時の提出書類 | 青色申告決算書(賃借対照表・損益計算書) | 収支内訳書 |

| 開始に必要な手続き | 「所得税の青色申告承認申請書」を税務署に提出(※1) | なし |

| 特別控除額 | 65万円か55万円、あるいは10万円 | なし |

| 赤字の翌年への繰越 | 3年間可能 | 不可 |

| 貸倒引当金(※2)の経費への繰り入れ | 個別、一括ともに可能 | 個別のみ可能 |

| 事業専従者(※3)に支払う給与の経費への繰り入れ | できる | できない。事業専従者控除を受けられるのみ |

- ※1青色申告しようとする年の3月15日までに提出し、新規開業の場合は業務開始から2か月以内に提出する

- ※2貸倒損失リスクに備え、損失になるかもしれない金額を予想して、あらかじめ計上しておく金額

- ※3申告を行う納税者と生計を一にする配偶者または15歳以上の親族で、年間6か月以上納税者が営む事業に従事している者。なお、定められた期日までに事前に届け出が必要

2.青色申告者のメリット

青色申告で確定申告を行うメリットには、どのようなものがあるのでしょうか。代表的なものを見ていきましょう。

最大65万円/55万円の青色申告特別控除を受けられる

複式簿記による記帳を行い、貸借対照表と損益計算書を確定申告書に添付することで、最大65万円/55万円の青色申告特別控除が受けられます。なお、e-Taxによる申告(電子申告)または電子帳簿保存を行わない場合に、最大55万円の控除となります。単式簿記による記帳を行い、損益計算書を添付した場合は10万円の青色申告特別控除が受けられます。

税金の対象である所得が控除されるため、大きな節税効果が得られるのです。ただし、提出期限内に確定申告書を提出しなければ、最大65万円の控除を受けることができません。

家族の給与を必要経費にすることができる

家族が仕事を手伝っている場合など、青色申告者と生計を一にしている15歳以上の配偶者や親族が、青色申告者の事業に専従して、その人に対して給与が支払われていれば、その給与を必要経費として算入することができます。ただし、事前に税務署へ提出する「青色事業専従者給与に関する届出書」に記載された金額の範囲内で、かつ「専従者の労務の対価として適正な金額である」と認められる必要があります。

事業所得を得ている個人事業主やフリーランスであれば問題ありませんが、事業的規模ではない不動産貸付業を営み、不動産所得を得ている個人事業主は、青色事業専従者給与の特例が適用されません。また、青色事業専従者は、控除対象配偶者や扶養親族にはなれないので注意が必要です。

純損失の赤字を3年間繰り越せる

個人事業に損失がある場合は、まず同一年の他の所得と通算し、それでも控除しきれない金額を翌年以降3年間にわたって繰り越して、各年分の所得金額から控除することができます。また、前年も青色申告をしている場合は、損失額を前年分の所得金額に繰り戻して、所得税の還付を受けることが可能です。

純損失の繰り越しと繰り戻しを活用して所得金額を少なくすることで、各年の税負担を軽減することができます。

減価償却の特例を受けられる

白色申告の場合、仕事で使うパソコンや車などの固定資産で10万円以上の物は、使用できる期間に応じた減価償却をしなければなりません。例えば20万円で購入したパソコンの場合、減価償却期間は4年なので、毎年5万円ずつを経費として計上します。すべての経費を計上し終えるのは4年後です。

しかし青色申告の場合、30万円未満の物であれば一括で全額経費とすることが可能です。購入したその年に全額経費として計上できるので、所得金額を減らすことができ、結果的に所得税を抑えることができます。

貸倒引当金の計上が可能

事業所得を得ている青色申告者は、「貸倒引当金」を必要経費として計上することができます。「貸倒れ」とは、取引先が倒産したなどの理由で、売掛金などの債権を回収できなくなることです。その貸倒損失によるリスクに備えて、発生する損失の金額を予想して、一定の率により計算した見積額をあらかじめ計上することを貸倒引当金と呼びます。

青色申告では、年末における貸金の帳簿価額の合計額の5.5%以下の金額を貸倒引当金として計上すると、その金額を必要経費として認めてもらうことができます(金融業は3.3%以下)。貸金のうち、貸倒れなどによる損失の見込み額については、それぞれの事由に応じた限度額までを貸倒引当金勘定に繰り入れることが可能です。

3.青色申告の対象者

青色申告の対象者は、「事業所得」「不動産所得」「山林所得」のいずれかの所得がある個人事業主です。ライターやデザイナー、プログラマーとして活躍するフリーランスも、事業所得が発生しているため青色申告の対象となります。

なお、会社員の給与所得や退職所得、土地などの譲渡による譲渡所得、株の配当金などの配当所得、預貯金などの利子による利子所得、ギャンブルなどの一時所得、雑所得は、青色申告の対象にはなりません。

4.申請手続きの方法

以上のように、節税や資金のやり繰りにおいてメリットの大きい青色申告ですが、何も手続きをしなければ、白色申告しか利用できません。

青色申告を利用したい場合は、「所得税の青色申告承認申請書」を提出する必要があります。1月16日以降に新規開業した場合は、業務を開始して2か月以内に申請書を提出すると青色申告を利用することができます(開業が1月1日~1月15日の場合は3月15日が提出期限)。しかし、提出を忘れてしまうリスクもあるため、開業届とともに青色申告承認申請書を提出するといいでしょう。

すでに事業を開始しており、「今年の収入から青色申告に切り替えたい」という場合は、その年の3月15日までに青色申告承認申請書を提出しなければなりません。なお、3月15日が土日の場合は、翌月曜日が期限になります。

| 提出期限 | ||

|---|---|---|

| 新規開業 | 1月15日以前に開業 | 承認を受けようとする年の3月15日まで |

| 1月16日以後に開業 | 業務を開始した日から2か月以内 | |

| 白色申告から青色申告へ切り替え | 承認を受けようとする年の3月15日まで |

5.青色申告は簿記の知識がないと少し大変

青色申告は複式簿記による記帳を行い、貸借対照表と損益計算書を作成して、添付した上で提出しなければなりません。現金出納帳や売掛帳、買掛帳、経費帳、固定資産台帳のような帳簿を備えつけて、簡易な記帳をするだけでも認められますが、簡易な記帳をした場合、青色申告特別控除の金額は65万円/55万円ではなく10万円になります。これらの帳簿や書類は、原則として7年間保存することが義務づけられていますが、請求書や見積書、納品書、送り状などは、5年間の保存で良いとされています。

複式簿記は単式簿記に比べて複雑で、一定の簿記の知識がなければ対応が難しいものです。そして、日々の取引内容をこまめに記帳していくという手間が発生します。しかし近年は、簿記の知識がなくても、青色申告を簡単に行えるさまざまな青色申告ソフトがリリースされています。こうしたソフトを使えば、専門知識がなくても簡単に青色申告書類を作ることができます。

6.まとめ

個人事業主なら「青色申告」を選択をしましょう。

青色申告にした場合は「複式簿記」で記帳をしなければならない等、手間がかかる一面もありますが、最近は、会計ソフトを使用すれば比較的簡単に帳簿を作成することもできます。

さらに、近年では白色申告でも帳簿を記帳しなくてはならず、青色申告との手間に差がなくなってきました。

今や青色申告は当たり前だと言って過言ではないでしょう。青色申告と白色申告どちらを選ぶかではなく、同然に青色申告を選んで、白色申告をするなら、特別な理由により、あえて白色申告を選ぶ感覚でよいのではないでしょうか。