個人事業主として起業しても、その後利益が増えてくれば「そろそろ会社にした方がいいのでは」と考え始める人が多いものです。

しかし、個人事業主が法人化することの意味やメリット・デメリットを理解しないままやみくもに会社を設立するのはおすすめできません。

せっかく法人成りしても、「自分にとってはデメリットばかりだった」というケースも多いのです。

そこで、ここでは法人成りするメリットとデメリットをご紹介します。

自身のケースに合わせながら、法人成りするべきか否かを十分に検討していただけたらと思います

1. 法人成りするメリット

「法人成り」とは、個人事業主が法人を設立して、今まで個人事業で行っていた事業を法人に移行することです。

法人成りすると「社会的な信頼を得られる」「資金調達しやすくなる」など多くのメリットがありますが、法人成りの最大のメリットは、何といっても節税効果です。ここでは、主に節税を中心に法人成りするメリットをご紹介します。

(1)所得税を節税できる

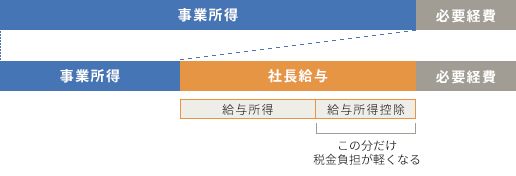

法人化する最も大きなメリットのひとつが「給与所得控除」です。

法人化すると、会社から社長自身に給与を支払うことができます。

そして、この給与には「給与所得控除」があります。

給与所得には必要経費などの控除がありませんので、それに類するものとして給与所得控除という控除枠が設けられています。

会社としては、社長の給与も経費となるので、売上から給与を経費として差し引くことができ、さらにその給与からも給与所得控除を追加で差し引くことができるのです。

個人事業主の場合には、収入金額と必要経費との差額が事業所得(収入-必要経費=所得)となります。たとえば、収入金額が1,700万円で、必要経費が700万円の場合、事業所得は1,000万円です。

これを、会社経営で行った場合、法人税の所得金額の算出方法は同じですから、このままでは1,000万円に対して法人税等が課されます。

しかし、この1,000万円を役員報酬として支払った場合、会社の所得はなくなり、法人税等は課税されなくなります。そして、この1,000万円の役員報酬に対しては、所得税の計算上195万円の給与所得控除が受けられます。結果、所得税は1,000万円-195万円=805万円に対して課税されることになります。

つまり、法人成りして役員報酬を受け取った場合には、給与所得控除額相当の節税をすることができるのです。

(2)家族への給与を経費にできる

法人成りすると、役員報酬の設定の仕方によって所得税や住民税の額が大きく変わります。

個人事業主でも青色申告をしていれば、「青色事業専従者」という制度によって家族に給与を支払うことができますが、事前に税務署に届出をしなければなりませんし、「その年の6カ月を超える期間、仕事に従事していること」など、働き方について要件があります。

法人成りをして、家族を役員として役員報酬を分散すれば、前述した給与所得控除額がさらに増えて、節税効果が大きくなります。

なお、会社の給与は、原則すべて損金となります。家族は同族関係者となり、支払った給与は、役職にかかわらず役員報酬と同様の扱いとなります。 この役員報酬のうち、「定期同額給与」は原則として経費となります。

定期同額給与とは、事業年度を通じて、毎月同じ時期に、毎月同じ金額が支払われている給与のことです。ただし、定期同額給与のうち、不当に高すぎる部分も経費になりませんので注意が必要です。

(3)配偶者控除・扶養者控除

個人事業主の場合、事業を手伝ってくれる配偶者や扶養者に年に1回でも給料を支払うと、その人の所得の額に関係なく配偶者控除、配偶者特別控除、扶養控除の適用を受けることができなくなります。しかし、控除を受けられるかどうかで所得税や住民税を合わせて年間約5万円も税負担が違ってくることもあります。

一方、法人の場合は配偶者控除や扶養控除を適用できるので、家族に給与を支払って会社の利益を減らすことで、節税できるうえに、社長自身も配偶者控除や扶養控除が適用されて所得税の負担を軽くすることができます。

※ただし改正により、平成30年(2018年)に、配偶者控除・配偶者特別控除については納税者本人の合計所得金額が1,000万円超の場合には適用がなくなりました。

(4)退職金制度

個人事業主は何年経っても退職金をもらうことはできませんが、会社では退職金制度を設けることができます。また、個人事業主の場合には、長年事業を手伝ってくれた家族専従者への退職金も認められていないので、個人事業主にとっては仕事を辞めたあと、生活費をどのようにやりくりするかは大きな問題となってきます。

この点、法人化すれば毎月の給料額を減らして退職金を支払った方が税金や社会保険料が安くなるというメリットがあります。この退職金にも所得税がかかりますが、給与とは別に優遇措置が設けられているので、80万円以上なら全額を控除することができるので税金はかかりません。

勤続年数が20年以下の場合には、40万円に勤続年数を掛けた金額を退職金から控除できます。それに加えて20年以上なら超えた年数に70万円を掛けた金額を退職金から控除できます。

| 退職所得=(退職金-退職所得控除額)×1/2退職所得控除額の計算方法 ①20年以下 40万円×勤続年数(80万円以下の場合は80万円) ②20年超 800万円+70万円×(勤続年数-20年) |

なお、個人事業主の退職金に相当する制度として、小規模企業共済があります。これは、事業を廃止した時に積み立てた掛金に応じた共済金を受け取ることができるという、国の共済制度です。小規模企業共済の掛金は、全額控除となり節税効果も高いので、個人事業主で加入をしていない人は、下記記事を参考にしてください。

(5)出張手当を経費にできる

個人事業主には認められず法人化すると経費として認められるものに「出張手当」や「慶弔規定」などの社内規定があります。

出張などで交通費や宿泊費がかかれば、個人事業主も法人も経費にすることができます。しかし、法人の場合には、このうえ「出張手当」を支給できるようになります。この出張手当は法人の経費になりますから、交通費や宿泊費を経費にしたうえで出張手当まで支給することができ、その手当を経費とすることができるのです。

さらにこの手当は、もらった側も所得税が課税されない、つまり非課税の収入となります。

(6)生命保険を活用して節税できる

個人事業主が生命保険料を支払っても経費とすることはできず、最大12万円の所得控除しか受けられません。

しかし法人の場合、従業員を被保険者、受取人を法人として、生命保険を法人契約すると、その保険料が法人の経費となります(ただし、生命保険の契約内容によります)。

(7)役員社宅で節税できる

個人事業主の場合は、自宅の家賃を経費とすることができません。

自宅兼事務所として利用している時にも、事務所としての業務にかかる部分のみを計算して経費として申告できますが、それ以外の家賃については、経費として認められません。

しかし法人の場合、社宅として社長に家を貸付ければ、家賃の50%程度を会社の経費にすることができ、火災保険も会社名義でかけることができます。

ただし、世間相場と比較して条件が非常にいい物件だと、社長が会社から経済的利益を受けたと判断され、税務調査で追及されることがありますので、注意が必要です。

(8)赤字を9年(10年)繰越できる

その年度の収支が赤字の場合その赤字額を、翌年度以降を繰越すことができます。

法人の場合は、9年間(平成29年4月1日以後に開始する事業年度において生じた欠損金については10年)繰り越すことができますが、個人の場合(青色申告の場合)は3年間です。

さらに、この繰越は国税と地方税の両方に適用されます。

(9)消費税の免税期間を活用できる

消費税の納税義務は、2年前の売上高が1,000万円を超えているか、または前年上半期の売上高が1,000万円を超えていると発生します。

個人事業主の売上高が1,000万円を超えて課税事業者になるタイミングで、法人成り(資本金1,000万円未満)すると、この免税期間がさらに延びるので、消費税の課税事業者となるのを遅らせることができます。

免税事業者に該当する場合でも課税事業者になった方がいい場合もある。

(10)社会的な信頼を得られる

個人事業主と比較すると、法人は社会的な信頼が高く、補助金や助成金の方が申請しやすいという面があります。また金融機関からの借入れをする際も、法人の方が審査は通りやすくなります。

金融機関から借入れをする時には、貸借対照表や損益計算書などの会計資料の提出を求められます。法人ならこれらの資料は毎期作成しているものですからすぐに提出できますが、個人事業主の場合には、一から作成しなければならないケースがほとんどです。

法人化した方が資金調達しやすいというのは、このような事情があるからです。

また、「会社という法人格をつくるほどの意気込みで商売に真剣に取り組んでいる」という姿勢は、取引をする側としては重要な要素となります。なかには「個人事業主とは取引しない」という会社もあるくらいです。

さらに言えば、法人は個人事業主と違って「登記」をしなければならずこの登記は誰でも閲覧可能なので、どのような事業を行っているのかすぐに閲覧することができます。したがって、「誰が責任者でどのような事業を行っているか」が一目瞭然なので、法人化した方が社会的な信頼を得ることができるのです。

2. 法人成りするデメリット

これまでご紹介してきたように、法人成りするメリットはたくさんありますが、いいことばかりではありません。ここでは個人事業主が法人成りするデメリットについてご紹介します。

(1)設立費用がかかる

株式会社を設立する場合には、定款を作成して認証を受け、登録免許税などを支払って登記しなければなりません。この設立費用は25万程度かかります。

また、会社を設立するためには資本金が必要です。資本金の額は1円からでOKですが、この資本金は「=会社の信用」と捉えられるケースがまだまだ多いことから資本金額が低すぎるのは考えものでしょう。

(2)法人住民税の「均等割」がある

法人の場合、赤字であっても法人住民税の均等割がかかります。

住民税とは、行政サービスの費用分担という趣旨の税金で「道府県民税」と「市町村民税」があります。

均等割とは、会社を作った場合の自治体に払う固定費のようなもので、会社が存在するというだけで課せられる税金です。

均等割の金額は自治体によって異なりますが、東京23区の場合は最低7万円です。

さらに、平成26年(2014年)10月1日に開始する事業年度から「地方法人税」が創設されました。

地方法人税の税率は法人税率の4.4%で、令和元年(2019年)年10月1日以降に開始する事業年度から10.3%に引き上げられました。

(3)社会保険の加入義務がある

個人事業主の場合には、5人以上を雇うと社会保険の加入義務があります。しかし、法人の場合には、たとえ社長1人の会社でも社会保険の加入義務があり、その経費を負担しなければなりません。

個人事業主は、社会保険の健康保険と厚生年金保険には加入できないので、代わりに「国民健康保険」と「国民年金」に加入することになります。

一方、法人化した場合には、社長はサラリーマンと同様に健康保険と厚生年金保険に加入します。

国民健康保険と健康保険では、保険料が大きく違い、国民健康保険の保険料の最高額は年間89万円ですが、健康保険の保険料の最高額は会社が負担する分と合わせると年間約192万円の保険料となってしまうことがあります。

さらに従業員を雇用することになれば、それだけ保険料が増加することになります。

(4)税理士費用がかかる

個人事業主の経理作業はそれほど難しくありませんし、取引の数がそれほど多くなければ自分で確定申告をすることも十分可能ですし、会計ソフトを使用すれば、会計知識がそれ程なくても財務諸表を作成できます。

しかし、法人の場合には、作成書類が増えますし計算も煩雑になるので、税理士に依頼しなければ決算・申告を行なうことは難しくなります。

ある程度、会計知識がある経営者で、自分で決算処理をできるとしても、第三者に決算を依頼することで、その決算処理への信用度が増すので、税理士等に依頼した方がいいでしょう。

(5)各種契約料金が高くなる

銀行のネットバンキングやプロバイダーの契約など、法人名義で契約すると契約手数料が変わることがあります。これらの金額は小さい金額ではありますが、さまざまな契約が積み重なるとそれなりの出費になりますので、注意が必要です。

まとめ

以上、個人事業主が法人化する際のメリットとデメリットについてご紹介しました。

一般的には個人の所得が500万円前後になると、法人成りした方がメリットが大きくなるケースが増えます。

ただし利益に波がある場合には、個人事業主のままでもう少し様子を見たほうが得策であるケースもあるでしょう。

個人事業主のままで事業を続けるか、法人成りするべきかについては、個々の状況によって異なりますので、法人成りするタイミングも含め、しっかり考え、専門家に相談することをおすすめします。